두산인프라코어가 매각가로 1조원 가량 까지 받을 수 있다는 전망에 강한 주가의 흐름을 보이고 있습니다.

전일 두산타워를 마스턴투자운용에 8천억원에 매각하기로 하면서 이제 두산 그룹의 경영 정상화까지는 두산인프라코어 까지 매각을 하면 마무리 될 것으로 보입니다.

두산인프라코어의 매각 주간사 크레디트스위스는 원매자들에게 이달 22일로 예정됐던 예비입찰 날짜를 28일로 연기한다고 통보했습니다.

두산그룹이 두산인프라코어 매각의 발목을 잡던 중국법인(DICC) 소송을 떠안기로 하면서 잠재매수자들이 추가분석을 위한 시간을 요청한 것으로 알려졌습니다.

두산중공업이 보유하고 있는 인프라코어 지분 36.27%으로, 두산밥캣 지분(51.05%)은 매각 대상에서 제외되며, 두산인프라코어의 매각이 마무리되면, 두산그룹의 3조원 규모 자구안 이행이 마무리 될 것으로 보입니다.

두산인프라코어 주가 전망에 대해서 알아보도록 합시다.

두산인프라코어 회사 개요

지금으로부터 80여 년 전인 1937년 한국 최초의 대단위 기계공장인 ‘조선기계제작소’가 문을 열었습니다. 이는 한국 최고의 기계 브랜드로 평가받는 두산인프라코어의 시초로서, 오늘날 글로벌 두산의 근간이 되었습니다. 두산인프라코어는 굴착기와 로더로 대표되는 건설기계, 디젤 및 가스 엔진 등을 제조하며, 해당 사업분야에서 글로벌 선도 기업으로 비상하고 있는 대한민국 최고(最古)이자, 최고(最高)를 지향하는 기계회사입니다.

두산인프라코어의 외형적 모습이 최고의 기계회사에 있다면, 우리의 내면적 지향점은 ‘사람의 육성’을 향해 있습니다. 저희는 사람의 성장에 남다른 열정과 방식을 갖고 있으며, 사람의 성장을 통해 사업이 성장하는 선순환 시스템을 추구하고 있습니다. 두산인이 일하고 이기는 방식을 정의한 ‘두산 Credo’에도 잘 나타나 있듯이, 두산인프라코어는 사람에 대한 진정한 관심과 인화를 통해 강력하고 따뜻한 사람들의 팀을 육성하기 위해 열심히 노력하고 있습니다.

두산인프라코어는 4차 산업혁명 시대를 맞아 IT산업과의 융·복합을 통한 스마트 기술로 비즈니스의 새로운 가치를 창출하고 시장을 선도하는 혁신적 기업의 모습을 지향합니다. 우리는 고객에게 최적의 솔루션을 제공하기 위해 제품과 기술, 일하는 방식을 끊임없이 개선하며 우리의 비전 ‘Global Leader in Infrastructure Solutions’을 향해 노력하고 있습니다.

두산인프라코어는 혁신적 솔루션과 제품만이 미래 성장을 보장할 수 있다는 믿음으로 강력한 기업문화와 경쟁력을 만들어가고 있습니다. 기업 슬로건 ‘Powered by Innovation’ 아래 혁신에 박차를 가하며 첨단 디지털 기술로 변화를 이끌어가는 혁신 선도 기업으로 성장해 나갈 것입니다.

두산인프라코어 주가

중국법인 소송을 두산그룹이 떠 안으면서 지지부진했던 두산인프라코어의 매각 작업이 마무리 될 것으로 보입니다.

두산인프라코어는 두산그룹 내에서 알짜배기 회사 중 하나였기 때문에, 쉽게 매각이 될 듯 하고, 주가도 상승세를 타지 않을까 싶네요.

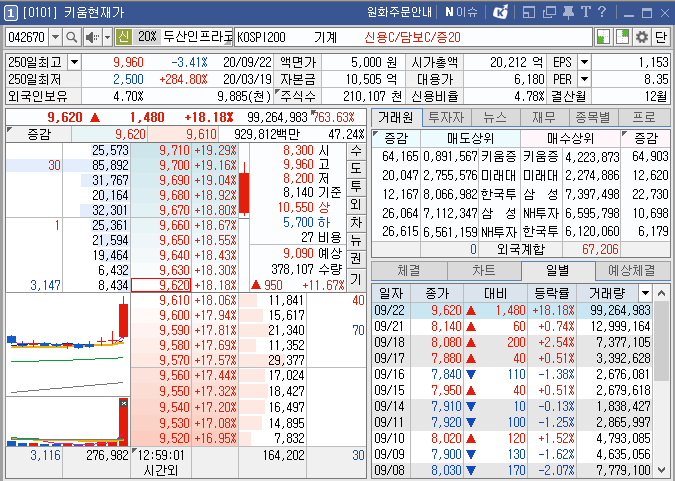

두산인프라코어의 시가총액은 2조 212억원이고, EPS는 1,153원이며, PER은 8.35배로 주가가 높은 편은 아닙니다.

2020년 실적이 전년 대비 부진할 것으로 예상되지만, 그래도 현 주가가 높은 편은 아닌 것으로 보여집니다.

250일 최고가는 2020년 9월 22일 기록한 9,960원이고, 250일 최저가는 2020년 3월 19일 기록한 2,500원으로 최저가 대비 현 주가는 284.80% 상승한 수치입니다.

9월 22일 현재까지의 거래량은 99,264,983주를 기록하면서 18.18% 오른 9,620원에 거래가 되고 있습니다.

두산인프라코어의 총 발행주식수는 2억 1048만주 가량이며, 이 중 64.03%가 유동비율입니다.

두산중공업이 35.94%에 해당하는 75,509,366주를 보유하고 있고, 이 지분을 매각하는 작업을 하고 있는 것입니다.

국민연금공단은 6.09%에 해당하는 1278만주 가량을 보유중입니다.

두산인프라코어 실적

두산인프라코어의 실적은

2019년 기준 매출액 8조 1,858억원 / 영업이익 8,404억원 / 당기순이익 3,957억원

2020년 예상 매출액 7조 7,910억원 / 영업이익 5,967억원 / 당기순이익 2,585억원

으로 2020년 실적이 떨어지는 것으로 예상되지만, 그래도 훌륭한 실적을 보여줄 것으로 전망이 됩니다.

두산인프라코어 주가 전망

대선 테마주를 제외한다면, 주식시장의 꽃 중 하나는 M&A 이지요.

매각 주체가 어느 정도 수준의 기업이냐에 따라서 주가의 향방이 결정됩니다.

그말인 즉, 두산인프라코어를 인수하는 기업이 두산인프라코어보다 인지도 있고 큰 기업이라면 두산인프라코어 주가가 오르고, 반대로 두산인프라코어보다 인지도도, 기업 규모도 작은 기업이 인수할 경우 두산인프라코어 주가는 하락할 가능성이 있습니다.

두산인프라코어가 중공업 분야라, 웬만큼 크지 않은 기업이 인수하기는 조금 버겁기에, 어느 정도 규모가 큰 기업이 인수하지 않을까 생각이 들지만, 그래도 반대의 경우도 생각하시어 리스크 관리는 잘 하시길 바랍니다.

단기적으로는 인수 주체에 따라 주가가 결정되겠지만, 중장기 적으로는 두산인프라코어의 성장에 한 표를 던지고 싶네요.

'주식 > 대형주' 카테고리의 다른 글

| 삼성SDI 목표 주가 전망 (0) | 2020.11.03 |

|---|---|

| 엘지화학 주가 전망 분사 (0) | 2020.09.18 |

| 두산중공업 주가 전망 (0) | 2020.08.31 |

| 한화솔루션 주가 전망 (0) | 2020.08.26 |

| sk 하이닉스 주가 전망 (0) | 2020.08.19 |

댓글