SK바이오팜이 자체 개발한 뇌전증 신약 ‘세노바메이트’의 아시아 지역 임상시험에 가속도를 붙이고 있습니다.

SK바이오팜은 다음 달 일본 후생노동성 산하기관인 의료품의료기기종합기구(PMDA)에 세노바메이트 3상 임상시험계획서를 제출할 계획이라고 밝히면서, 중국 국가약품감독관리국(NMPA)으로부터 세노바메이트에 대한 1상 시험과 3상 임상시험계획 승인 결과를 기다리고 있다고 밝혔습니다.

SK바이오팜은 현재 한국 식품의약품안전처로부터 3상 임상시험계획(IND)을 승인을 받은 상태입니다.

세노바메이트는 미국 식품의약국(FDA)로부터 승인받은 성인 대상 부분발작 치료제로, 5월 미국 시장에서 첫 출시되었으며, 유럽에서는 유럽의약청(EMA)의 시판 허가 심사를 받고 있다고 합니다.

오늘은 숱한 화제를 낳으며 국내 증시에 안착한 sk바이오팜 주가 전망에 대해서 알아보도록 합시다.

sk바이오팜 회사 개요

SK바이오팜은 지난 1993년, SK그룹의 차세대 성장동력 발굴을 위해 신약 연구 개발을 시작했습니다. 1996년 미국 FDA로부터 신약 후보 물질의 임상시험 승인을 받은 것을 시작으로 본격적으로 중추신경계 질환 치료를 위한 합성 신약 개발에 집중하여 ▲ 국내 제약사 가운데 최초로 뇌전증 신약 후보물질의 발굴부터 글로벌 임상 시험, FDA 신약 판매 허가를 획득하기까지의 전 과정을 독자적으로 진행(세노바메이트) ▲ 뇌전증 신약 후보물질의 유럽 상업화를 위한 5억 달러 규모 기술 수출 계약 성사(세노바메이트) ▲ 수면장애 분야 1위 기업에 기술수출 및 FDA와 EMA 승인 획득(솔리암페톨)이라는 연구실적을 이루어 냈습니다. 또한 최근에는 뇌질환 치료제 개발 과정 중에 축적된 연구 역량을 바탕으로 뇌종양 및 뇌 전이암 치료제 개발을 위한 연구를 시작하였습니다.

- 동사는 신약개발 사업을 영위하고 있으며 글로벌 신약 시장을 타겟으로 중추신경계 분야, 특히 뇌전증 분야의 혁신 신약 개발에 집중함.

- 세노바메이트를 미국 등 글로벌 시장에서의 직접 판매를 계획하였고, 이를 위하여 이미 2016년부터 미국 시장 직접 판매 상업화를 진행 중에 있음.

- 기술수출하여 미국에서 신약 출시된 솔리암페톨과, FDA가 희귀의약품으로 지정한 카리스바메이트 등 CNS 파이프라인과 다수의 신약후보물질을 보유.

sk바이오팜 주가

예상을 뛰어넘는 기업공개 열기와 역시 예상을 뛰어넘는 주가를 만들더니, 또 역시 예상을 뛰어넘는 주가를 유지중인 SK바이오팜입니다.

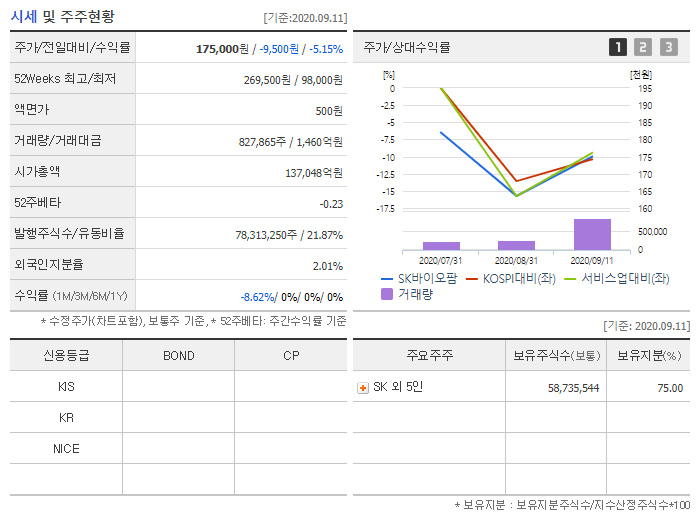

27만원에 가까운 고점을 찍은 뒤 최저점이 155,000원으로 생각보다는 안정적인 흐름으로 17~8만원대에서 주가를 유지중입니다.

SK바이오팜의 시가총액은 13조 7048억원으로 코스피 시가총액 24위에 올라있습니다.

코스닥 시가총액 1위 기업인 셀트리온헬스케어가 15조원대이므로, 대한민국에서 시가총액 순위 25위로 볼 수 있겠네요.

250일 최고가는 2020년 7월 7일 기록한 269,500원이고, 250일 최저가는 2020년 7월 2일 공모가 49,000원 대비 따상한 98,000원으로 최저가 대비 현 주가는 78.57% 상승한 수치입니다.

액면가는 500원이고, 자본금은 392억원이며, 대용가는 122,500원입니다.

EPS는 -1,100원으로 적자기업이며, 9월 11일 거래량은 827,865주를 기록하면서 -5.15% 내린 175,000원에 종가 마감하였습니다.

sk바이오팜의 총 발행주식수는 7831만주 가량이며, 이 중 21.87%가 유동비율이어서 유통물량의 수는 많지 않은 편입니다. SK가 75%인 58,735,544주를 보유하고 있어서 대주주이며 거의 대부분의 물량을 쥐고 있다고 보시면 됩니다.

sk바이오팜 실적

SK바이오팜의 실적입니다.

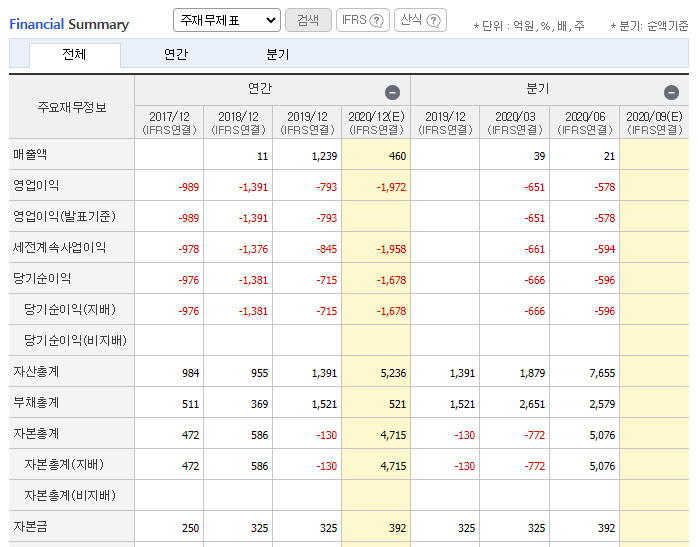

2018년 기준 매출액 11억원 / 영업이익 -1,391억원 / 당기순이익 -1,381억원

2019년 기준 매출액 1,239억원 / 영업이익 -793억원 / 당기순이익 -715억원

모기업인 SK의 전폭적인 투자를 받고 있는 SK 미래 먹거리 산업이기 때문에, 실적은 크게 의미가 없을 듯 합니다.

sk바이오팜 추정실적 컨센서스

SK바이오팜의 추정실적 컨센서스입니다.

2020년 예상 매출액 460억원 / 영업이익 -1972억원 / 당기순이익 -1678억원

2020년 예상 매출액 2,257억원 / 영업이익 -600억원 / 당기순이익 -410억원

2020년 예상 매출액 2,547억원 / 영업이익 -648억원 / 당기순이익 -469억원

증권사 리포트를 보니 대략 2025년쯤에 흑자 전환을 하게 되며, 2030년 경에 2020년 현재의 셀트리온 당기순이익 수준으로 흑자를 낸다고 하네요.

sk바이오팜 목표주가

SK바이오팜의 목표주가를 제시한 기관은 2개 기관이며, 목표주가로 105,000원을 제시했습니다.

삼성이 100,000원을 제시하였고, 유진투자가 110,000원을 목표가로 제시했습니다.

sk바이오팜 주가 전망

보통의 기업은 실적의 1-2년을 내다보고 주가가 결정이 되지만, 바이오 제약 기업은 조금 더 먼 미래를 내다보고 주가가 결정이 된다고 합니다.

SK바이오팜의 현 주가는 고평가이며, 현재의 주가가 한 2028년? 정도를 내다본 주가가 아닐까 싶습니다.

아마도 SK바이오팜 주가 열기는 코로나 시대를 거치면서 바이오 제약주의 과열과 삼성바이오로직스, 셀트리온 등 바이오 제약 두 거물의 주가 급등 사례를 반면교사 삼은 주가 상승이 아닐까 싶네요.

이런 종목은 사실 주가전망이 무의미하고, 수년 후의 장기적으로는 현재의 가격보다는 오를테니, 장기적으로 투자하시려는 분들은 모아가시는 것이겠죠.

개인적인 생각으로는 현재의 SK바이오팜의 주가는 고평가된 것이라 생각이 드네요.

'주식 > 이슈종목' 카테고리의 다른 글

| 모트렉스 주가 전망 (0) | 2020.09.14 |

|---|---|

| 앤디포스 주가 전망 (0) | 2020.09.14 |

| 카카오게임즈 주가 전망 (0) | 2020.09.10 |

| 포스코 ict 주가 전망 스마트팩토리 관련주 (0) | 2020.09.08 |

| 유니테스트 주가 전망과 페로브스카이트 태양전지 (0) | 2020.09.08 |

댓글